Mercati o Economia reale, chi vincerà?

07 July, 2020

Nel mondo della finanza, stiamo assistendo a una forza inarrestabile che si sta scontrando con un oggetto immobile, e che l'impatto tra cose così importanti sta causando ogni sorta di comportamento nei mercati.

Da un lato, abbiamo la più grande contrazione economica globale dell'era moderna, il più alto livello di disoccupazione nella storia americana del dopoguerra e un virus che continua a colpire il comportamento dei consumatori, delle imprese e del governo. Il mondo è entrato in questa crisi con livelli record di debito/PIL, il che ha reso quella che avrebbe potuto essere una situazione gestibile in una situazione più estrema. Questo è l'oggetto immobile; un'ancora economica incredibilmente pesante che è stata costruita nel corso di decenni e innescata da un evento casuale.

Dall’altra parte, abbiamo la più grande iniezione fiscale mai vista da parte di paesi di tutto il mondo, compresi gli Stati Uniti, e la rapida monetizzazione del debito e gli acquisti di attività da parte delle banche centrali per facilitare quei deficit sovrani e appianare la volatilità dei mercati. La Federal Reserve ha passato il Rubicone con l'acquisto di obbligazioni individuali, tra cui alcune obbligazioni “spazzatura”, così come le obbligazioni municipali, oltre ai Treasuries e ai titoli garantiti da ipoteche che hanno già una lunga storia di acquisti. Questa è una forza inarrestabile; la possibilità di utilizzare un bilancio infinito per stampare denaro e acquistare attività.

Il risultato è che abbiamo dislocazioni molto grandi, come il mercato azionario che sale dettato una maggiore liquidità, e spread di junk bond più bassi di quanto lo sarebbero in un mercato naturale, mentre la situazione economica rimane sotto stress.

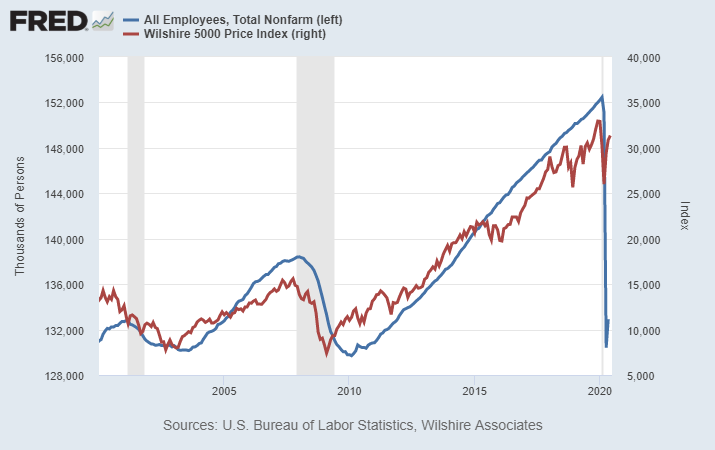

Come mostra questo grafico, i livelli di occupazione negli Stati Uniti sono crollati a livelli che non si vedevano dalle precedenti recessioni nel 2003 e nel 2009, eppure il mercato azionario lo stesso è rimbalzato quasi ai massimi storici.

Fonte: St. Louis Fed

Fonte: St. Louis Fed

Ora, ci sono vari modi in cui il grafico sopra potrebbe essere interpretato. Ma il punto è che se qualcuno vi avesse detto l'anno scorso che nel 2020 avremmo avuto una pandemia globale, e una chiusura economica globale in risposta a questa pandemia, che ha provocato il più grande aumento della disoccupazione nell'era moderna e il trimestre più negativo per il PIL mai registrato, che il mercato azionario sarebbe sceso solo del 30 per cento e poi sarebbe tornato vicino ai massimi storici in tre mesi, ci avreste creduto?

Probabilmente no, giusto?

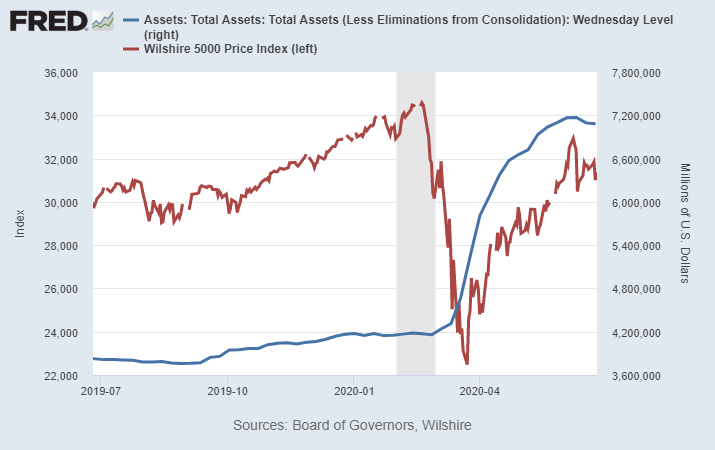

Come mostra il prossimo grafico, il rimbalzo del mercato azionario e l'aumento del bilancio della Fed sono stati in armonia quasi perfetta. Questo comportamento include anche il recente massimo locale in cui siamo stati da metà giugno, in quanto la Fed ha diminuito la liquidità e il mercato ha fatto un passo indietro rispetto alla sua traiettoria verso l'alto:

Fonte: St. Louis Fed

Fonte: St. Louis Fed

L'entità del danno economico

Mentre il mercato ha goduto di una ripresa quasi a forma di V da fine marzo a metà giugno, l'economia sottostante non sta davvero mostrando segni di un ritorno così forte. Questo richiederà tempo.

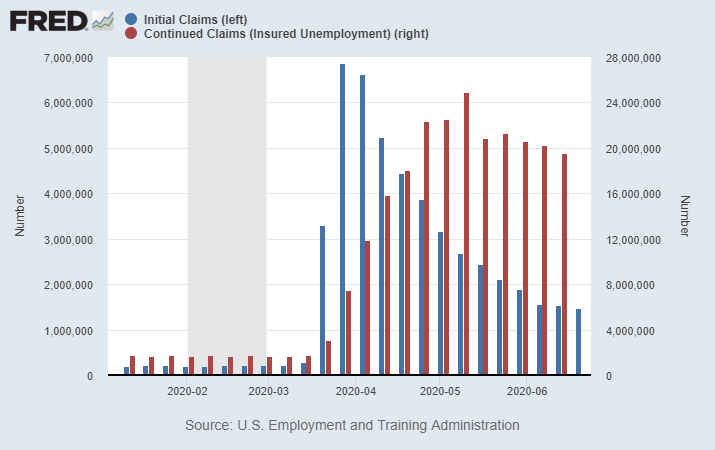

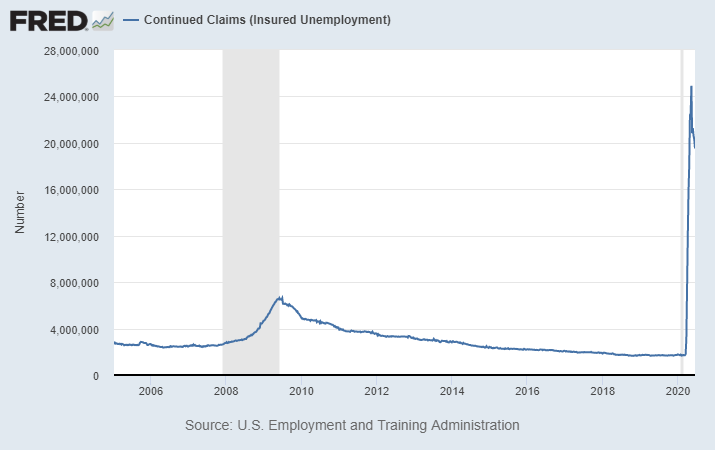

Il numero di richieste iniziali di disoccupazione continuano a scendere ogni settimana, ma le rivendicazioni continue si stanno rivelando un po 'più “toste” del previsto.

Fonte: St. Louis Fed

Fonte: St. Louis Fed

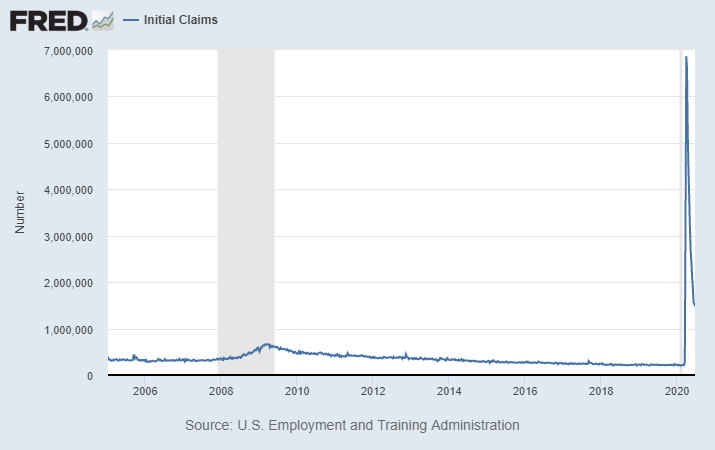

Anche dopo questo forte calo delle richieste di disoccupazione a settimana, da quasi 7 milioni nel momento peggiore a meno di 1,5 milioni a settimana, sono ancora più del doppio del picco settimanale della crisi 2008/2009, che è rimasta sotto i 700 mila nel peggiore dei casi.

In altre parole, 3 mesi dopo gli arresti iniziali del COVID-19, stiamo ancora perdendo i lavori esistenti più velocemente su base settimanale rispetto al picco della Grande Recessione:

Fonte: St. Louis Fed

Fonte: St. Louis Fed

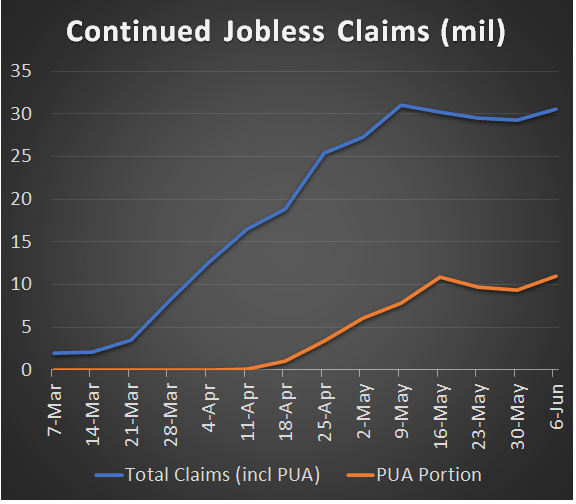

Mentre milioni di persone continuano a perdere posti di lavoro, milioni di altre persone stanno riprendendo parte del loro lavoro o trovano nuovi posti di lavoro. Così, il numero di rivendicazioni di disoccupazione rimane intorno 20 milioni, che è di circa 3 volte più alto del livello che è stato raggiunto durante la Grande Recessione, che non ha toccato nemmeno 7 milioni nel suo momento peggiore:

Fonte: St. Louis Fed

Fonte: St. Louis Fed

Per dirla in altro modo, una volta arrivati ad un punto in cui 10 milioni di questi disoccupati sono riusciti a tornare al lavoro da questa crisi (per quanto tempo ci vorrà), ci saranno ancora più persone con continue richieste di sussidi di disoccupazione rispetto al punto peggiore del 2009.

Nel complesso, se si include il programma "PUA" di assistenza alla disoccupazione pandemica che fornisce indennità di disoccupazione a coloro che hanno perso reddito, ma che normalmente non sarebbero coperti (lavoratori autonomi), che è sepolto nelle pagine del numero settimanale di disoccupati, le richieste di disoccupazione sono state circa 30 milioni, con i 10 milioni in più o giù di lì provenienti dal programma PUA :

Fonte: St. Louis Fed

Dai dati di aprile e maggio, gli Stati Uniti hanno già tassi di disoccupazione molto più elevati rispetto al Giappone, l'Europa settentrionale e l'Australia, e in ZoomProfit sosteniamo che questo divario continuerà probabilmente per un bel po' di tempo. Questo accade per una serie di motivi.

Una ragione superficiale è semplicemente che gli USA hanno diverse politiche di disoccupazione e una maggiore facilità per i datori di lavoro di licenziare i lavoratori rispetto ad un certo numero di altri paesi, che può rendere un'economia più dinamica, ma può anche causare livelli di disoccupazione più elevati durante le crisi.

Tuttavia, forse un motivo più profondo è che a causa della presenza della valuta di riserva globale per decenni nell'era post-WW2, gli Stati Uniti hanno dovuto gestire importanti deficit commerciali strutturali decennio dopo decennio, e di conseguenza, hanno esportato gran parte della sua capacità industriale nel resto del mondo. Gli economisti Robert Triffin e John Maynard Keynes avvertirono entrambi durante l'era di Bretton Woods che il sistema così costruito avrebbe portato a questo tipo di problema, e avevano ragione a questo proposito.

In altre parole, avere lo status di riserva globale ha creato una domanda costante per il dollaro statunitense da una prospettiva globale. Questo perché la stragrande maggioranza delle materie prime ha un prezzo in dollari in tutto il mondo, e i paesi hanno bisogno di materie prime (e hanno un sacco di debito denominato in dollari), e quindi hanno bisogno di dollari. Questo mantiene il dollaro forte e spinge verso l'alto il potere d'importazione degli americani e riduce la loro competitività di esportazione, così hanno gradualmente smesso di produrre le cose nel corso degli anni, non solo rispetto ai mercati emergenti, ma anche rispetto alle regioni paritarie ricche come il Giappone e l'Europa settentrionale.

Ciò ha lasciato gli Stati Uniti più dipendenti dal settore dei servizi in percentuale alla loro economia rispetto alla maggior parte dei loro omologhi, e il settore dei servizi è sproporzionatamente danneggiato dal COVID-19 e dai relativi arresti da parte delle imprese e dei governi per rallentare la diffusione del virus. Significa anche che ci si affida a maschere, prodotti farmaceutici e componenti militari provenienti dalla Cina e da regioni simili.

La maggior parte delle persone ricche sono state isolate da questa tendenza per un po ', godendo di molti dei benefici di un dollaro forte senza sentire direttamente la maggior parte degli inconvenienti, mentre gli operai sono stati generalmente più colpiti, perché anche se la moneta è forte, il loro lavoro si è spostato all'estero e / o i loro salari sono stati più spinti verso il basso dalla concorrenza straniera.

Gli Stati Uniti hanno un patrimonio netto mediano inferiore rispetto a una parte significativa di persone in altri paesi, nonostante un patrimonio netto medio superiore a molti di loro, il che significa che hanno una maggiore percentuale di persone sull'orlo dell'insolvenza, che non può permettersi flussi di reddito persi. Inoltre, gli Stati Uniti hanno i più alti costi sanitari pro capite nel mondo, e per molte persone, la loro assicurazione sanitaria è legata al loro datore di lavoro. Inoltre, gli Stati Uniti sono entrati in questa crisi con il più alto deficit pubblico in percentuale del PIL rispetto alla maggior parte degli altri paesi avanzati nel 2019.

Per questi motivi, la nostra assunzione in ZoomProfit è che gli Stati Uniti saranno costretti ad avere disavanzi di bilancio più grandi e un espansione del bilancio della banca centrale più grande rispetto a molti dei loro omologhi avanzati nei prossimi 3-5 anni, anche se non sono gli unici che dovranno affrontare deficit elevati e assistere ad una monetizzazione di tali deficit. È una questione di grandezza relativa rispetto al PIL.

Monitoreremo questa situazione nel corso del tempo per vedere come si sviluppa.