L'impatto del coronavirus sull'economia

13 April, 2020

Mentre il coronavirus continua la sua marcia in tutto il mondo, i governi si sono rivolti a provate misure di salute pubblica, come il distanziamento sociale, per interrompere fisicamente il contagio. Tuttavia, ciò ha interrotto il flusso di beni e persone, ha bloccato le economie ed è in procinto di realizzare una recessione globale. Il contagio economico si sta diffondendo rapidamente come la malattia stessa; pertanto quella che poteva sembrare inizialmente la "Soluzione" più efficace e meno costosa ora, si configura come ulteriore problema nell'immediato. I costi economici sono molto più elevati e prevedere il percorso da seguire è diventato quasi impossibile, poiché molteplici dimensioni della crisi sono senza precedenti e inconoscibili.

Le domande urgenti includono il percorso dello shock e della ripresa, se le economie saranno in grado di tornare ai livelli di produzione e ai tassi di crescita pre-shock e se ci sarà un lascito strutturale dalla crisi del coronavirus.

Un'altra ondata di infezioni rimane una possibilità reale, il che significa che anche i paesi che hanno agito in modo relativamente rapido sono ancora a rischio ogni volta che spingono le loro economie al lavoro. In effetti, abbiamo assistito a una ripresa del virus a Singapore e Hong Kong. In tal senso, solo la storia dirà se le loro risposte precoci e aggressive hanno dato i loro frutti.

Le stime di consenso per le richieste iniziali di disoccupazione negli Stati Uniti sono state di circa 1,6 milioni questa settimana, ma il dato è arrivato a 3,28 milioni una cifra storicamente senza precedenti, circa cinque volte maggiore del più grande aumento settimanale della crisi finanziaria globale.

Le previsioni sembrano particolarmente dubbie poiché ci sono semplicemente troppi aspetti inconoscibili:

- Le proprietà del virus non sono completamente comprese e potrebbero cambiare

- Il ruolo dei pazienti asintomatici è ancora imperfetto

- I veri tassi di infezione e immunità sono quindi incerti, soprattutto dove i test sono limitati

- Le risposte politiche saranno irregolari, spesso ritardate e ci saranno passi falsi

- Le reazioni delle imprese e delle famiglie sono incerte

Il concetto di recessione è binario e schietto. Tutto ciò che dice è che le aspettative sono passate da una crescita positiva a una negativa, almeno per due trimestri consecutivi.

Pensiamo che la più grande domanda sullo scenario ruota attorno alla forma dello shock, ovvero, la geometria dello shock e alla sua eredità strutturale.

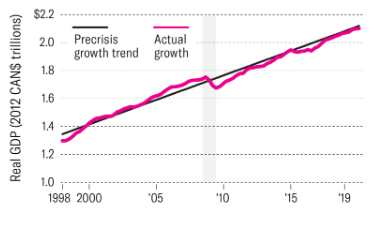

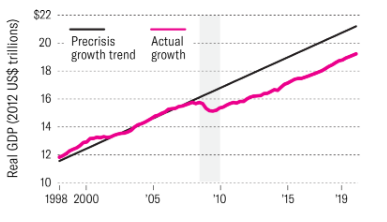

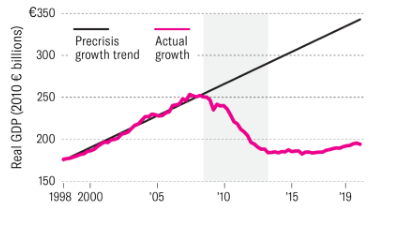

Nel dettaglio possiamo considerare come lo stesso shock, la crisi finanziaria globale abbia portato a recessioni con progressioni e recuperi molto diversi in tre paesi campione:

- Nel 2008, il Canada ha evitato una crisi bancaria: il credito ha continuato a fluire e la formazione di capitale non è stata così significativamente interrotta. Evitare un crollo più profondo ha contribuito a mantenere il travaglio in atto e ha impedito l'atrofia delle abilità. Il PIL è calato ma è sostanzialmente tornato al suo percorso di pre-crescita. Questo è tipico di un classico shock in cui l'output viene spostato ma alla fine la crescita riprende il suo vecchio percorso.

- Gli Stati Uniti avevano una strada nettamente diversa. La crescita è scesa precipitosamente e non è mai rimbalzata sul suo percorso pre-crisi. Si noti che il tasso di crescita si è ripreso (le pendenze sono le stesse), ma il divario tra il vecchio e il nuovo percorso rimane ampio, rappresentando un danno una tantum sul lato dell'offerta dell'economia e una perdita indefinita della produzione. Ciò è stato guidato da una profonda crisi bancaria che ha interrotto l'intermediazione del credito. Mentre la recessione si trascinava, causava più danni all'offerta di lavoro e alla produttività. Questo modello di shock è una versione molto più costosa dell'evoluzione Canadese.

- In Grecia non solo il paese non ha mai recuperato il suo precedente percorso di produzione, ma anche il suo tasso di crescita è diminuito. La distanza tra il vecchio e il nuovo percorso si sta allargando, con l'output perduto in continua crescita. Ciò significa che la crisi ha lasciato danni strutturali duraturi al lato dell'offerta dell'economia. Gli input di capitale, gli input di manodopera e la produttività sono ripetutamente danneggiati.

In accordo con questi tre modelli geometrici differenti tra loro, sicuramente la Grecia ha configurato l'evoluzione più grave.

Il fattore determinante è la capacità dello shock di danneggiare il lato dell'offerta di un'economia e, più specificamente, la formazione di capitale. Quando l'intermediazione creditizia viene interrotta e lo stock di capitale non cresce, il recupero è lento, i lavoratori escono dalla forza lavoro, le competenze vengono perse, la produttività diminuisce. Lo shock diventa strutturale.

Qual è il meccanismo per danni al lato dell'offerta?

Le crisi finanziarie paralizzano il lato dell'offerta economica. Questo catalizzatore/driver estende la liquidità e i problemi di capitale all'economia reale e lo fa su scala senza precedenti.

Si analizzano rischi del sistema finanziario, dove lo shock senza precedenti di Covid-19 ha già generato stress nei mercati dei capitali, innescando una forte risposta da parte delle banche centrali. Se i problemi di liquidità persistono e i problemi dell'economia reale portano a svalutazioni, possono sorgere problemi di capitale. In caso di crisi finanziaria, la formazione di capitale subirebbe un duro colpo, provocando un crollo prolungato con danni al lavoro e alla produttività.

Il congelamento prolungato dell'economia reale, con mesi di distanziamento sociale potrebbero interrompere la formazione di capitale e, in definitiva, la partecipazione nel lavoro e la crescita della produttività. A differenza delle crisi finanziarie, un congelamento prolungato di questa portata che danneggia il lato dell'offerta rappresenterebbe un nuovo territorio per i responsabili politici.

I rischi finanziari e dell'economia reale sono correlati in due modi: in primo luogo, una prolungata crisi di Covid-19 potrebbe aumentare il numero di fallimenti dell'economia reale, il che rende ancora più difficile la gestione del sistema finanziario. Nel frattempo, una crisi finanziaria intaccherebbe sensibilmente l'economia reale del credito.

Il panorama politico emergente include molte idee tra questi vi sono i "Prestiti ponte" che offrono prestiti a interesse zero alle famiglie e alle imprese per la durata della crisi e un generoso periodo di rimborso; una moratoria sui pagamenti dei mutui per i mutuatari residenziali e commerciali; o utilizzando i regolatori delle banche per appoggiarsi alle banche per fornire finanziamenti e rielaborare i termini sui prestiti esistenti. Tale innovazione politica potrebbe avere un impatto significativo sull'attenuazione dell'impatto del virus sul lato dell'offerta delle economie. Tuttavia ha anche bisogno di un'esecuzione agile ed efficiente.

Focus sulle soluzioni risolutive o su contenimenti necessari per una risposta immediata?

Dal punto di vista medico è chiaro che un vaccino ridurrebbe la necessità di allontanamento sociale e in tal modo allenterebbe la strozzatura della politica sull'economia globale. Ma le scadenze sono probabilmente lunghe e quindi potrebbe essere necessario concentrarsi sull'innovazione incrementale entro i confini delle soluzioni esistenti. Esempi di tale innovazione possono essere trovati in tutto lo spettro medico: dal punto di vista terapeutico, i trattamenti esistenti possono dimostrarsi efficaci nel combattere la malattia. Diverse dozzine di trattamenti esistenti sono attualmente in fase di valutazione.

Se vuoi ricevere istantaneamente i nostri report gratuitamente puoi inserire la mail qui sotto.