Ritorni fuori dal comune con una “noiosissima” azione da dividendi

25 April, 2020

Riccardo Formenti

Per il mio primo articolo su ZoomProfit ho deciso di andare sul classico e non “spaventare” voi lettori: parleremo infatti di KO, Coca Cola, la famosa azione da dividendi portata alla ribalta dal grande Warren Buffett, che ne detiene tuttora un’importante partecipazione...

Ovviamente scherzavo.

Niente contro Coca Cola, of course, però essendo il sottoscritto una persona particolare, preferisco andare a cercare, nello sterminato campo azionario, qualcosa di più esotico, divertente (e remunerativo).

L’azione che tratteremo oggi è CoreCivic, REIT che scambia sul NYSE sotto il ticker symbol CXW.

La struttura legale di un Real Estate Investments Trust, o REIT, permette, tra le altre cose, all’entità in questione di non essere tassata sul net income dal governo federale statunitense, a patto di distribuire agli azionisti, attraverso dividendi, il 90% (o più) di quel profitto.

CXW ha un dividend yield del 15% (!), ma questa non è la ragione per la quale sono interessato all’azienda. Sarei un felice compratore di azioni, o derivati (vedremo meglio dopo), anche se l’azione non pagasse dividendi.

Quindi, se non sono interessato al dividendo, perchè sono interessato a un REIT? La risposta è semplice: la natura controversa del business di CoreCivic (tra le altre cose, la gestione di prigioni ed istituti di pena privati), ha creato un incredibile spread tra il valore intrinseco del real estate e del business di CXW comparato al prezzo dell’azione. E possiamo anche trovare un catalyst, le elezioni presidenziali USA del 2020, che ridurrà notevolmente questo spread.

Anche se qualcuno potrebbe avvicinarsi a questo REIT con l’ottica di generare introiti da dividendi, il mio obiettivo è quello di guadagnare da un (ri)allineamento nel breve-medio termine del prezzo col valore intrinseco. Tuffiamoci in profondità...

Overview

Ma questo rialzo può continuare ancora per molto? Probabilmente no.

CoreCivic è un REIT che si concentra sul fornire soluzioni flessibili al governo federale USA, a varie agenzie governative, e a singoli stati (es. Alabama, California, etc.); infatti è il più grande proprietario e gestore privato di real estate per il governo statunitense.

Ma chiunque riesca a ragionare in modo razionale potrebbe dirti che il 1 ° maggio è irrimediabilmente ottimista. Alcuni stati non hanno ancora superato la loro "Curva di infezione da coronavirus".

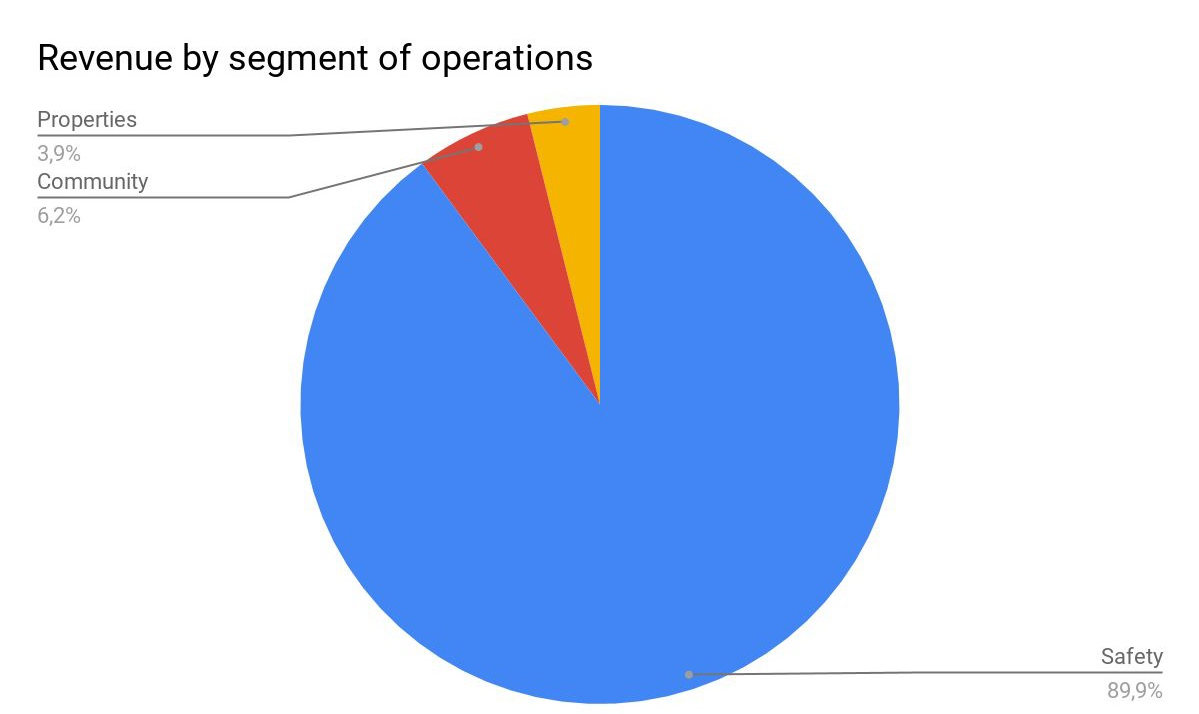

L’azienda riporta i risultati finanziari distinguendoli in tre reportable segments : Safety, Community e Properties.

Il segmento Safety, che rappresenta circa il 90% del fatturato per il 2019, comprende 50 strutture ospitanti carceri, 43 delle quali possedute direttamente o attraverso un leasing immobiliare di lungo termine, sotto contratto con agenzie federali e singoli stati. Queste 50 facilities hanno una capacità massima di 72,689 letti e una metratura di 14.7 million square feet (equivalenti a circa 13,600,000 metri quadri). Al dicembre 2019 CXW aveva 5 strutture inutilizzate con una capacità totale di 6,826 letti, i quali rappresentano un’opportunità di crescita nel breve termine qualora venisse concluso un contratto per queste prigioni.

Sotto il segmento Community, che rappresenta circa il 6% del fatturato per il 2019, CXW gestisce 29 strutture di riabilitazione, o possedute direttamente o attraverso un leasing immobiliare di lungo termine, con una capacità massima di 5,394 letti e 700,000 square feet (equivalenti a circa 650,000 metri quadri).

Oltre a gestire carceri e centri di riabilitazione, CXW offre, sotto questi due segmenti, servizi educativi con l’obiettivo di combattere la lotta alla recidività e preparare i detenuti ad affrontare gli ostacoli e le difficoltà che potrebbero incontrare una volta ritornati in società.

Piccola statistica: secondo un report pubblicato da “RAND corporation” nel 2016, i detenuti che, durante il periodo in carcere, hanno partecipato ad un qualsiasi programma educativo, hanno il 43% di probabilità in meno di ritornare in prigione. Le autorità statali sono a conoscenza di questo IMPORTANTE dato e stanno agendo di conseguenza, come mostrato dall’incredibile domanda che CoreCivic sta ricevendo per questi tipi di servizi.

E, last but not least , il segmento Property. Sotto questo segmento CXW possiede 28 proprietà immobiliari, per un totale di 3.3 milioni di square feet (equivalenti a circa 300,000 metri quadri), affittate a agenzie governative attraverso contratti di lunga scadenza (incluse prigioni possedute dall’azienda ma gestite direttamente dal governo federale statunitense).

Anche se questi sono i core businesses, CXW effettua inoltre altre due attività sussidiarie che forniscono servizi complementari al governo: servizi di trasporto detenuti (TransCor America) e monitoraggio tramite braccialetto elettronico dei detenuti e gestione delle cause/procedimenti penali.

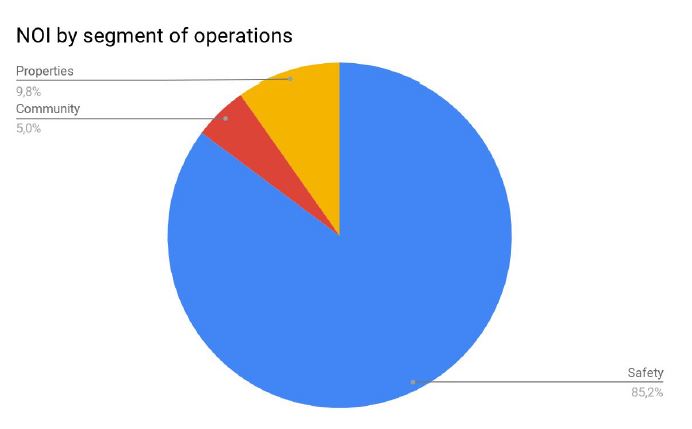

Anche se questo è il punto di partenza, il management sta spostando il focus dell’azienda in una direzione ben specifica. Si può iniziare a comprenderne le ragioni comparando questo grafico con quello visto pochi paragrafi sopra:

Una differenza è lampante tra i due grafici: le percentuali rappresentate rispettivamente dai segmenti varia notevolmente, suggerendo margini molto alti per il segmento Properties se paragonato agli altri due. E questo per una ragione molto semplice: le spese nelle quali incorre un locatore che si limita ad affittare un terreno con una struttura sopra sono un ordine di magnitudine inferiori alle spese che si hanno quando ci si deve preoccupare del terreno, dell’immobile, della sua manutenzione, degli impiegati, etc.

Se guardiamo agli ultimi anni possiamo notare una crescita incredibile nel segmento Properties (24% CAGR ) nel Net Operating Income ( NOI ) dal 2017 ad oggi, spinta da attività di M&A.

Appare evidente che il management si sta espandendo con vigore in questa direzione attraverso M&A; tuttavia, i margini maggiori non sono l’unica ragione: l’altra faccia della medaglia è legata al rischio politico (a cui dedico più avanti una sezione apposta) che è intrinseco nell’operare carceri privati ma che non esiste nell’affittare un ufficio, faccio un esempio, al Michigan Department of Technology o a qualsiasi altra entità governativa.

Balance sheet

Ogni volta che si analizza un’azienda è fondamentale conoscerne la situazione finanziaria, così come è fondamentale che tale azienda sia in grado di sostenere periodi più o meno prolungati di possibile mancanza di accesso al credito (a.k.a. nessuna banca ti vuole concedere un prestito) come i tempi di Covid-19 ricordano.

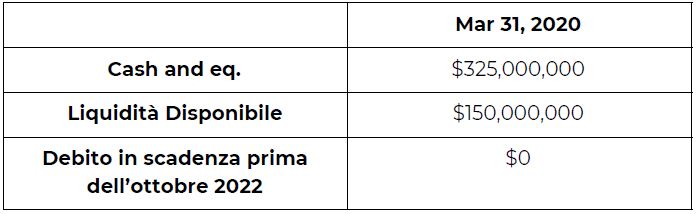

E se guardiamo a CXW, il balance sheet è in ottime condizioni, prendendo anche in considerazione la natura stessa di un REIT (prendere in prestito a un tasso x, e investire in real estate ottenendo un rendimento di x+qualcosa) che tende ad avere più leverage di una normale azienda:

Uno sguardo più in profondità al debito in scadenza (capitale + interessi; in migliaia ‘000):

Come è facilmente notabile, CoreCivic ha $475 milioni di cash disponibile (comprendendo quello disponibile come revolving credit facility) e nessuna tranche di debiti che maturano prima di Ottobre 2022, data di maturazione de “ 5.0% Senior Unsecured Notes maturing October 2022” per un ammontare di $250,000,000, ampiamente coperto dalla liquidità disponibile ad oggi e dal cash generato dalle operazioni nei prossimi trimestri.

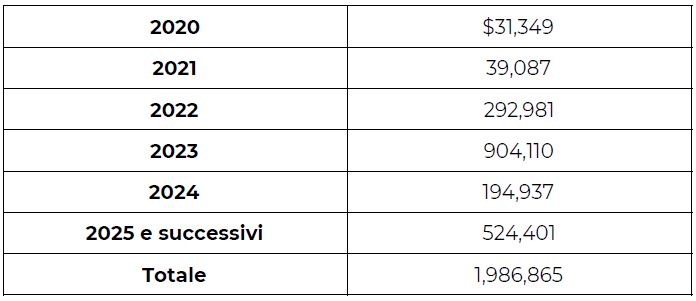

Il grosso blocco di debiti matureranno nel 2023, precisamente tra aprile e maggio, esattamente 3 anni da questa parte. Anche se è difficile fare previsioni accurate guardando così al futuro, credo che sia ragionevole pensare che CXW sarà in grado di coprire le sue obbligazioni considerando (1) liquidità disponibile, (2) cash generato dalle operazioni, e (3) possibilità di rifinanziare il debito.

In conclusione, CoreCivic si presenta con un ottimo bilancio, soprattutto per un REIT, con un leverage ratio di 3.7x e più che sufficiente liquidità per coprire le obbligazioni degli anni a venire.

Capital allocation

Se la situazione attuale del balance sheet di un’azienda è fondamentale, così lo è la direzione nella quale il management investe e dirige il capitale di tale azienda.

Per analizzare il flusso di capitale ho deciso di partire da FFO, funds from operation:

Definizione secondo Investopedia : “Funds from operations (FFO) refers to the figure used by real estate investment trusts ( REITs ) to define the cash flow from their operations. FFO is calculated by adding depreciation and amortization to earnings (net income) and then subtracting any gains on sales (of real estate).”

FFO è quella metrica usata dai REIT per rappresentare al meglio il cash flow ricavato dalle operazioni di una società. FFO è calcolato addizionando agli utili le spese da deprezzamento e ammortamento e poi sottraendo qualsiasi guadagno da vendita di assets.

FFO per il 2019 totalizzano $300,429,000, importo che è una buona rappresentazione del free cash flow (net cash flow from operations - maintenance capex ) di $297,184,000$ sempre nel 2019.

Come abbiamo già visto, CXW è obbligata dalla legge a pagare il 90% o più del ricavo netto in dividendi per mantenere lo status privilegiato di REIT: $300,000,000 (FFO 2019) - $209,000,000 (Dividendi del 2019) = $91,000,000.

Per gli amanti dei dividendi: al prezzo attuale di $11 CXW paga il 15% di dividendi ogni anno con un FFO payout (dividendi/FFO) del 70%.

Rimaniamo con $91 milioni di cash disponibile, il 6.7% della capitalizzazione totale, da allocare. Il CEO Damon Hininger ha comunicato nell’ultima conference call che intende, in ordine di importanza, (1) ridurre l’indebitamento ripagando debiti prima della maturazione, (2) effettuare acquisizioni nel segmento Community ma soprattutto in quello Properties e (3) effettuare buybacks azionari se se ne presentasse l’opportunità.

Credo che questa strategia di capital allocation sia estremamente conservativa (forse troppo) anche se negli interessi degli azionisti nel lungo termine.

Vantaggi competitivi, moat

Come disse il buon Buffett, “The most important thing [is] trying to find a business with a wide and long-lasting moat around it …” ( La cosa più importante è trovare un business che un ampio e duraturo fossato), e con CoreCivic siamo nel posto giusto:

- Management: a business is just as good as its manager . Damon Hininger , il CEO di CXW, ha servito l’azienda per gli ultimi 27 anni (!) e senza dubbio ha l’esperienza necessaria per guidare tutto il team di dirigenti e districarsi nel complicato mondo della burocrazia e dei contratti governativi.

- Economie di scala: CoreCivic possiede il 59% di tutti i posti letto privati nelle carceri americane ed è il più grande proprietario di edifici per il governo USA.

- La natura del real estate: in breve, è incredibilmente costoso, sia in termini di capitali che di know-how, realizzare un nuovo progetto edilizio dal nulla, ancor di più trattandosi di strutture altamente complesse e specializzate come le carceri di CXW.

Rischi

In qualsiasi investimento (e probabilmente in qualsiasi cosa nella vita) esiste e persiste il rischio:

- Rischio del credito: in primis, esposizione su cambi dei tassi di interesse imposti dalla FED a seguito di alcune tranche di debiti a tasso variabile (circa il 25-30% del debito totale). Ma c’è anche un lato più subdolo della medaglia, l’impossibilità di ottenere credito per due ragioni: (1) rallentamento del flusso di moneta causa lockdown per combattere il Covid-19 e (2) la decisione di alcune money center bank, con una piccola spinta da attivisti e senatori democratici, di non rinnovare alcun linee di credito (nel caso specifico di CoreCivic a partire dal 2023) a qualsiasi azienda coinvolta nell’industria delle prigioni private. Mentre per il primo problema, il blocco del credito nell’economia, l’unica soluzione è il tempo (e la medicina della FED), per il secondo ostacolo troviamo varie alternative: [1] con i tassi di interesse a zero ci sono fiumi di dollari privati pronti ad investire in bonds con adeguati interessi, come dimostrato dalla vendita di $160 milioni con uno yield del 4.43% per finanziare dei progetti di espansione iniziati da CXW in Aprile 2018, [2] la possibilità di eseguire finanziamenti con strutture complesse (es. “ DownReit ”) come dimostrato dagli $83 milioni ottenuti in Gennaio 2020, [3] la possibilità di ricevere finanziamenti da banche esterne agli USA, come dimostrato dai $250 milioni ricevuti in Dicembre 2019 dalla banca giapponese Nomura, e [4] la possibilità di un reversal nelle politiche di credito delle banche americane entro il 2023.

- Governo USA (federale e statale) come solo cliente: anche se le probabilità di default del governo statunitense sono pressoché minime, non è mai un bene avere una clientela così concentrata.

- Inflazione: i contratti che vengono stipulati per le carceri prevedono un pagamento fisso più un extra per ogni detenuto, ma non prevedono degli escalators (adeguamenti) per far fronte all’inflazione. Anche se, nonostante i vigorosi sforzi di tutte le banche centrali, non vediamo inflazione da anni, è sempre un ipotetico rischio e, come tale, va tenuto in considerazione.

- Covid-19: qualsiasi business è influenzato, in modo negativo o positivo, da questa grande crisi che siamo oggi costretti ad affrontare; per CXW il problema è su due fronti: (1) l’essere self insured e (2) il rischio di un contagio nelle carceri. Il primo rischio deriva da una politica adottata dall’azienda che consiste nel non pagare premi assicurativi per la salute, le autovetture e l’attività dei propri dipendenti e quindi, ne consegue, nel dover risarcire i relativi sinistri assicurativi con i propri fondi. L’ovvio rischio è quello di dover pagare le cure per i propri dipendenti in caso di infezione da CoronaVirus. Il secondo rischio è più improbabile -e anche più macabro- ma va tenuto in considerazione: siccome le provvigioni per i contratti delle strutture operate da CoreCivic prevedono un pagamento fisso più uno variabile in base al numero di detenuti, nello sciagurato caso che molti di questi detenuti morissero causa Covid, il fatturato di CXW scenderebbe in proporzione.

- Rischio politico: tutto un prossimo capitolo dedicato.

Per ricevere l'analisi completa di Corrections Corporation of America iscriviti alla newsletter inserendo la mail qui sotto, riceverai tutti i report che abbiamo condiviso in passato!