Investire in Fresh del Monte : analisi del produttore di frutta

18 February, 2020

FDP produce e commercializza banane, ananas, avocado e altri frutti freschi. Essa possiede e affitta terreni agricoli, navi da trasporto, centri di distribuzione. Il business è ad alta intensità di capitale, con un rendimento medio del 10% in condizioni normali. Il ROIC medio è di circa il 7%. Nulla di speciale, ma quando puoi acquistare un simile business a metà prezzo, il tuo ROIC è circa il 15%.

La capitalizzazione di mercato è di $ 1,34 miliardi, patrimonio netto $ 1,6 miliardi, i flussi di cassa saranno compresi tra $ 200 e $ 300 milioni all'anno, portando il rendimento al 15% circa.

Negli ultimi 10 anni il management ha restituito un miliardo agli azionisti, che rappresenta l'80% dell'attuale capitalizzazione di mercato di $ 1,34. La società sta crescendo, nonostante la natura ciclica degli affari con il cibo. In futuro possiamo aspettarci tempi migliori, soprattutto per quanto riguarda i prezzi dei loro prodotti, che attualmente sono ai minimi degli ultimi anni. I concorrenti sono fortemente indebitati, il che potrebbe essere di buon auspicio per FDP; ad eccezione di Calavo Growers (CVGW), attualmente molto costosa, ciò mostra cosa può fare anche FDP; inoltre quest’ultima si sta accaparrando un importante fetta nel mercato degli avocado.

Ulteriori dettagli

Abbiamo letto le trascrizioni delle conference call degli ultimi 5 anni ed il management sembra valido. L’industria è molto volatile ma in crescita.

Stanno investendo pesantemente nelle spedizioni, distribuzione e imballaggi, oltre a possedere centri di distribuzione al dettaglio. Il capex è basso, difficile capire cosa aspettarsi, potrebbe crescere nei prossimi anni.

37% è di proprietà del CEO, potrebbe esserci anche una vendita in futuro, ma il fatto che il management detenga gran parte dell’azienda è un buon segno, non hanno alcun interesse a prendersi rischi eccesivi come hanno fatto Chiquita e Dole negli ultimi 10 anni.

Potenziali profitti futuri

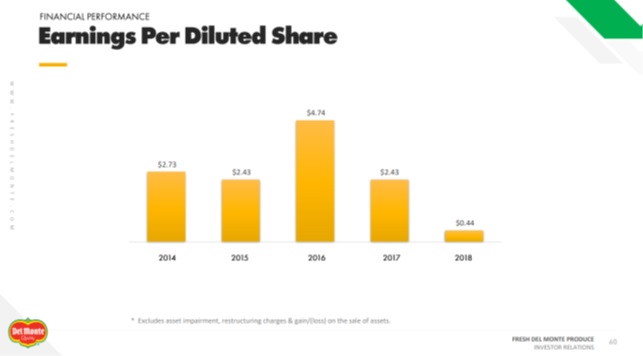

Tutto sembra magnifico, ma il 2018 è stato un anno negativo per la FDP. Il maltempo, l'eccesso di offerta di banane e il basso prezzo in Europa, hanno portato al secondo anno di perdita negli ultimi 10 anni. I flussi di cassa operativi effettivi sono aumentati, ma la società ha dovuto tagliare il dividendo a causa dei patti bancari. Se poi il dividendo viene tagliato, non perché non c’è liquidità, ma semplicemente per non violare i patti di debito, l'impatto sul prezzo delle azioni è solitamente disastroso.

I guadagni medi negli ultimi 5 anni sono stati di $ 2,55; la società sta negoziando con un rapporto CAPE di 10 e in crescita. Le distribuzioni agli azionisti sono state persino migliori. $213 milioni sono stati pagati come dividendi negli ultimi 10 anni e la società ha effettuato $ 794 milioni di riacquisti (buybacks).

Pertanto, la società ha restituito $1 miliardo agli azionisti, riducendo il numero di azioni in circolazione da 64 a 49 milioni. Se dovessero crescere del 50% nei prossimi 10 anni, come hanno fatto negli ultimi dieci anni, ad un certo punto guadagneranno $5 per azione. Ipotizzando un PE ratio di 15, il prezzo delle azioni sarà di $75, ciò può succedere in due anni, oppure in 10 anni. Se dovesse accadere tra 10 anni, il rendimento annuale dovrebbe essere dell'11% considerando gli attuali prezzi di FDP; se succedesse prima, ancora di più.

Rischi

- I clienti che acquistano direttamente dai coltivatori quando è redditizio farlo, cambiando le dinamiche del settore.

- Il mercato è instabile: "Molti dei nostri prodotti sono soggetti a significative fluttuazioni dei prezzi e il ciclo di impianto, raccolta e spedizione di alcuni dei nostri prodotti di produzione può limitare la nostra capacità di rispondere efficacemente a queste fluttuazioni e ad altri cambiamenti del mercato”.

- Anche i costi di input sono significativi, dal carburante alla carta.

- Rischi valutari.

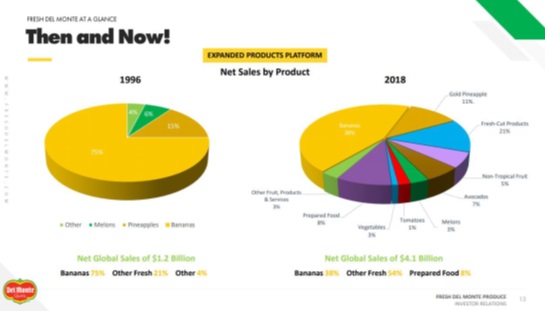

Le banane hanno un ciclo di crescita breve e un fabbisogno limitato di capitale, ne consegue che la produzione può aumentare rapidamente e limitare i margini. Le banae sono passate dal rappresentare il 75% dei ricavi ad un 38%, che probabilmente verrà ridotto ulteriormente nei prossimi anni.

Strategia d’investimento

Crediamo che il valore degli immobili, impianti e macchinari sia reale e forse anche superiore a $1,2 miliardi. Mann Packing può essere venduto per $400 milioni, il debito è gestibile dati i flussi di cassa, quindi, c'è un margine di sicurezza nel valore contabile.

La gestione sembra legittima in quanto i flussi di cassa sono presenti, il dividendo tornerà e i riacquisti probabilmente continueranno.

La potenziale risalita è legata al prezzo di banane, avocado, ananas e verdure fresche... La cui domanda sta crescendo.

Due mesi fa abbiamo inviato l'analisi di Fresh del Monte Produce agli iscritti alla newsletter. La pubblichiamo oggi anche qui sul sito. Se vuoi ricevere istantaneamente i nostri report gratuitamente puoi inserire la mail qui sotto.